年収900万の手取りと生活レベルは?高収入の実態・家計の余裕・将来設計を解説

年収900万は、多くの人にとって「かなり高い収入」という印象を持たれやすい金額です。

ただし、実際に口座へ入る金額は税金や社会保険料を差し引いた後になるため、額面だけを見て生活の余裕を判断するのは早計です。

この記事では、年収900万の手取り額、暮らしの実感、家族構成による違い、平均年収との比較、さらに今後の収入アップや節税の考え方まで、まとめてわかりやすく解説します。

年収900万の手取り額はどのくらい?

まず押さえておきたいのが、年収900万の「額面」と「実際に使えるお金」は一致しないという点です。

給与所得者の場合、所得税、住民税、健康保険料、厚生年金保険料、雇用保険料などが差し引かれるため、手元に残る金額は想像より少なく感じることがあります。

年間の手取りは約662万円、月換算では約55万円

一般的な会社員を前提にすると、年収900万の手取りは年間で約662万円、1か月あたりでは約55万円ほどが目安になります。

逆にいえば、額面からおよそ238万円前後が税金や社会保険料として差し引かれる計算です。

高収入帯に入る一方で、控除額も大きくなるため、「900万円もあるのに思ったより残らない」と感じる人がいるのも不思議ではありません。

ボーナスの割合が大きいと毎月の生活感は変わる

同じ年収900万でも、月給中心なのか、賞与が厚い給与体系なのかで家計の見え方は異なります。

ボーナス比率が高い会社では、年収総額は同じでも、毎月自由に使えるお金は少なめになり、賞与月にまとめて入る形になりやすいです。

そのため、家計管理では年収総額だけでなく、毎月の手取りがいくらかも確認しておくことが重要です。

配偶者や扶養家族がいる場合は税負担がやや軽くなることも

配偶者控除や扶養控除の対象になる家族がいると、課税所得が下がることで、独身時よりわずかに手取りが増えるケースがあります。

たとえば配偶者の収入が一定水準以下なら、所得税や住民税の負担が軽くなり、年間で見ると家計に少し余裕が生まれることもあります。

ただし、具体的な金額は扶養人数や控除状況によって変わるため、ライフプランに合わせた試算が欠かせません。

| 項目 | 年収 | 月収 |

|---|---|---|

| 額面収入 | - | - |

| 所得税 | - | - |

| 住民税 | - | - |

| 健康保険 | - | - |

| 厚生年金 | - | - |

| 雇用保険 | - | - |

| 介護保険 | - | - |

| 手取り額 | - | - |

年収900万の生活レベルは高い?家計の実感を家族構成別に確認

年収900万と聞くと、かなり余裕のある暮らしを想像しやすいですが、実際のゆとりは家族構成や住む場所によって大きく変わります。

同じ収入でも、単身世帯と子育て世帯では家計の圧迫感がまるで違うためです。

独身なら貯蓄も娯楽も両立しやすい

一人暮らしの場合、家賃や生活費を払っても、毎月かなりの黒字を確保しやすい収入帯です。

住居費を抑えられれば、旅行、外食、趣味、自己投資などを楽しみながら、同時に貯蓄や投資も進めやすいでしょう。

実家暮らしであれば固定費がさらに軽くなるため、毎月かなりの額を資産形成に回すことも十分可能です。

夫婦2人暮らしなら安定感はかなり高い

年収900万あれば、片働きでも夫婦2人の生活は比較的安定しやすいです。

家賃、食費、通信費、日用品費を支払っても、なお一定の貯蓄を続けやすい水準といえます。

ただし、外食やレジャー、旅行の頻度が高い家庭では支出が膨らみやすいため、余裕を感じられるかどうかはライフスタイル次第です。

子どもがいる家庭では“高年収でも安心しきれない”ことがある

子どもが1人いる家庭でも、保育料、教育費、住宅費の増加によって支出は一気に重くなります。

子ども1人なら比較的コントロールしやすいものの、私立進学や習い事を増やすと、家計の余白は思ったより小さくなりやすいです。

複数人の子育てを視野に入れる場合は、年収900万でも長期の資金計画が必要になります。

都心と地方で“同じ900万円”の価値は大きく変わる

首都圏や大都市では、住居費と教育費が高くなりやすく、年収900万でも「意外と余らない」と感じることがあります。

都心のファミリー向け物件では家賃20万円超も珍しくなく、生活コスト全体が上がりやすいからです。

一方、地方都市や郊外なら家賃をかなり抑えられ、同じ収入でも住環境や貯蓄額に差が出やすくなります。

そのぶん地方では車の維持費が必要になる地域もあるため、住宅費だけでなくトータルの生活コストで考えることが大切です。

総合コンサルタント会社にて、戦略立案、業務改善、DX推進、IT導入支援など幅広いテーマで、金融・製造・通信・メディア・公共機関など多様な業界のクライアント企業の経営課題を解決するコンサルタントを募集します。

| 採用企業 | 総合コンサルタント会社 |

|---|---|

| 勤務地 | 東京都 |

| 想定年収 | 450~1500万円 |

55人が閲覧しています

大手マーケティング会社にて、複数事業と連携しながらマーケティング戦略の立案・実行などを担当し、グループ全体の会員拡大とサービス連携を推進するWebマーケティング担当を募集します。

| 採用企業 | 大手マーケティング会社 |

|---|---|

| 福利厚生 | 推し活休暇・旅行手当など |

| 想定年収 | 400万円~600万円 |

46人が閲覧しています

総合コンサルティング会社にて、お客様一人ひとりに最適なオーダーメイドの資産運用プランを提案し、個人や企業の資産形成をトータルでサポートする資産形成コンサルタントを募集します。

| 採用企業 | 総合コンサルティング会社 |

|---|---|

| 休暇制度 | Long Weekend(最大7日連続休暇)、長期勤続慰労休暇 など |

| 想定年収 | 450万円~1300万円 |

52人が閲覧しています

年収900万は本当にすごい?平均年収と比べた立ち位置

年収900万は「勝ち組」と言われることもありますが、客観的に見ても高い水準なのでしょうか。

平均年収や年代別の収入と比べると、その位置づけはかなり明確です。

全体から見ればかなり上位の収入帯

日本全体の平均年収と比べると、年収900万は大きく上回るレンジにあります。

正社員平均と比較しても十分高く、一般的な水準よりかなり上と考えてよいでしょう。

つまり、年収900万は決して「よくある金額」ではなく、統計的にも高所得層に入る水準です。

男性でも平均を大きく上回り、女性ではさらに希少

男性の平均年収と比べても、900万円はかなり高い部類です。

女性の平均年収と比較した場合は差がさらに大きくなり、非常に高い位置にあるといえます。

性別を問わず上位層ではありますが、特に女性にとってはかなり限られた人が到達するレンジになりやすいです。

新卒や若手がすぐ到達する金額ではない

大卒の初任給ベースから見れば、年収900万はかなり先のステージにある数字です。

この水準に届くには、管理職への昇進、専門職としての実績、外資系や高年収業界への転職など、一定のキャリア蓄積が必要になるケースがほとんどです。

学歴は有利に働くことがあっても、それだけで自然に届く金額ではありません。

年収900万でできること・慎重に考えたいこと

ここでは、貯金、家賃、結婚、子育て、住宅、車、ふるさと納税など、実生活に直結するテーマ別に現実的なラインを整理します。

【貯金】毎月どれくらい残せる?

単身で固定費が軽ければ、年間200万円以上の貯蓄も十分狙えます。

実家暮らしなら、毎月かなり大きな額を投資や貯蓄に回すことも可能でしょう。

ただし、子育て世帯では教育費や住居費が重なるため、同じ年収でも黒字額は大きく変わります。

収入が高い人ほど「しっかり残す人」と「使い切る人」の差が出やすいのも特徴です。

【家賃】無理のない住居費の目安は?

住居費は手取りの3分の1以内に収めると家計が安定しやすいとされます。

年収900万で月の手取りが約55万円なら、家賃は18万~19万円程度がひとつの基準です。

都心でも条件の良い物件を選べる水準ですが、住まいにかけすぎると貯蓄余力は下がるため、将来設計とあわせて考える必要があります。

【結婚】1人の収入だけで生活できる?

夫婦2人の生活なら、年収900万で十分成り立ちやすいです。

外食や旅行なども楽しみやすく、過度な節約をしなくても生活の満足度を保ちやすいでしょう。

一方で、将来子どもを持つ予定があるなら、教育費や住宅費の増加を見越して、早めに積立を始めておくと安心です。

【子育て】教育費までどこまで対応できる?

子ども1人であれば、保育費や習い事、一定の教育投資まで十分カバーしやすい収入帯です。

ただし、私立校志向や子どもが複数人いる場合は、家計の余裕が薄れやすくなります。

教育費は長期で膨らむため、日々の生活費とは別枠で計画しておくことが重要です。

【マイホーム】住宅ローンはどこまで現実的?

一般的な借入目安から考えると、年収900万なら4,500万円~6,300万円程度の住宅ローンが検討しやすいラインです。

都心の新築はやや厳しい場面もありますが、エリアや中古物件も含めれば十分現実的な選択肢があります。

ただし、金利上昇や教育費ピークとの重なりには注意が必要です。

【車】どのクラスまでなら無理がない?

車を所有すること自体は現実的で、購入価格としては400万円台半ばあたりまでがひとつの目安になりやすいです。

ただし、駐車場代、保険、税金、ガソリン、車検などの維持費も継続的にかかります。

都心では所有コストが重くなりやすいため、カーシェアやレンタカーとの比較も有効です。

【ふるさと納税】控除上限のイメージは?

独身または大きな控除が少ないケースなら、年収900万のふるさと納税上限は15万円前後が目安です。

扶養人数や住宅ローン控除などによって変動するため、寄付前に試算しておくと安心です。

うまく活用すれば、実質負担を抑えながら返礼品を受け取れます。

「年収を上げつつ、働きやすい会社へ」

収入を上げたいけど推し活できる休日も欲しい――そんな希望も実現できる「隠れホワイト企業」がたくさんあります。よりそい転職では、一般の求人では決して出会うことができない「隠れホワイト企業」の求人を約10万件保有。あなたに「よりそい」、理想の転職を共に叶えます。

年収を上げつつ「理想の働き方」ができる会社を見てみる>

年収900万の税金・社会保険料はどれくらい?

高年収帯になると、税金と社会保険料の負担感はかなり大きくなります。

額面年収のインパクトに対して、手取りが思ったほど伸びない理由はここにあります。

所得税は年間60万円台が目安

所得税は累進課税で計算されるため、収入が上がるほど負担も増えていきます。

年収900万円クラスでは、所得税だけで年間64万円前後になるケースがあります。

各種控除の内容で前後しますが、月あたりでは数万円単位の影響があります。

住民税も年間50万円台に達しやすい

住民税は前年所得ベースで計算されるため、安定して高年収であるほど負担も重くなります。

年収900万円では、年間で54万円前後が目安になることが多いです。

月ごとに均すと、家計にじわじわ効く固定費といえます。

社会保険料は100万円超の大きな支出

健康保険、厚生年金、雇用保険などを合わせると、社会保険料の合計は年間で約119万円ほどになるケースがあります。

税金と合わせると控除総額はかなり大きく、年収900万円でも「可処分所得は意外と普通」と感じる理由のひとつになります。

年収900万からさらに手取りを増やすには?

この収入帯にいる人でも、「もっと余裕を作りたい」「税負担を抑えたい」と感じることは少なくありません。

ここでは、現実的な手取り改善策を整理します。

転職・昇進・専門スキル強化で次のレンジを狙う

年収900万前後は、1000万円超へ届くかどうかの分かれ目になりやすいラインです。

マネジメント経験や専門性が評価される職種では、転職や昇進でさらに年収を伸ばせる可能性があります。

IT、コンサル、金融、商社、外資系などは、次の年収帯を目指しやすい代表例です。

副業や資産運用で収入源を増やす

本業収入が高い人ほど、余剰資金を活かして副業や投資を組み合わせる効果が大きくなります。

月数万円の副収入でも、年間で見ると家計や資産形成に大きな差が出ます。

収入を1本に依存しない状態を作ることは、将来の安心にもつながります。

節税制度を使って可処分所得を守る

iDeCo、NISA、ふるさと納税、生命保険料控除、医療費控除などを適切に使うことで、同じ年収でも手元に残るお金を増やしやすくなります。

高年収帯では節税効果も無視できないため、制度を理解しているかどうかで差がつきます。

年収と手取りの対応目安

昇給や転職を考える際は、額面だけでなく実際の手取りを把握しておくことが大切です。

以下は、代表的な年収帯ごとのおおまかな目安です。

【年収別】額面から手取りを確認する一覧

| 額面年収 | 手取り(年額)の目安 | 手取り(月額)の目安 |

|---|---|---|

| 200万円 | 161万円 | 13万円 |

| 300万円 | 237万円 | 20万円 |

| 400万円 | 314万円 | 26万円 |

| 500万円 | 390万円 | 33万円 |

| 600万円 | 462万円 | 38万円 |

| 700万円 | 529万円 | 44万円 |

| 800万円 | 594万円 | 49万円 |

| 850万円 | 629万円 | 52万円 |

| 900万円 | 662万円 | 55万円 |

| 950万円 | 695万円 | 58万円 |

| 1000万円 | 728万円 | 61万円 |

手取りから必要年収を逆算する目安

毎月の目標手取りから必要な額面年収をざっくり考えることもできます。

たとえば、手取り月50万円を目指すなら、必要な額面年収は約813万円がひとつの目安です。

| 手取り(月額) | 必要な額面年収の目安 |

|---|---|

| 15万円 | 230万円 |

| 20万円 | 309万円 |

| 25万円 | 387万円 |

| 30万円 | 466万円 |

| 35万円 | 552万円 |

| 40万円 | 634万円 |

| 45万円 | 718万円 |

| 50万円 | 813万円 |

まとめ|年収900万は高収入だが、豊かさは家計管理とライフプランで決まる

年収900万は、統計的に見ても十分に高い収入帯です。

手取りは約662万円、月あたりでは約55万円が目安となり、独身や夫婦2人世帯なら比較的余裕ある生活を送りやすいでしょう。

一方で、都心での子育てや住宅費が重なると、思ったほどお金が残らないこともあります。

つまり、年収900万の価値は「額面の大きさ」だけで決まるわけではありません。

住む場所、家族の人数、教育方針、固定費の管理、節税の知識などによって、感じるゆとりは大きく変わります。

今後さらに家計を強くしたいなら、昇進や転職で収入を伸ばすだけでなく、控除制度や資産形成もあわせて活用しながら、手元に残るお金を意識して行動していくことが大切です。

関連記事

-

浜松ホトニクスに転職するには?就職難易度・偏差値・中途採用の選考と対策

浜松ホトニクスに転職するには?就職難易度・偏差値・中途採用の選考と対策 -

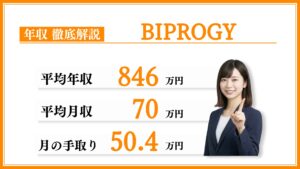

【2026年版】BIPROGY株式会社の年収はどれくらい?平均年収・役職別・年代別に徹底解説

-

【2026年版】日本精機の年収はどれくらい?平均年収・役職別・年代別に徹底解説

-

【2026年版】大和ハウス工業の年収はどれくらい?平均年収・役職別・年代別に徹底解説

-

【2026年版】コスモス薬品の年収はどれくらい?平均年収・役職別・年代別に徹底解説

-

【2026年版】ボストンコンサルティンググループ(BCG)の年収はどれくらい?平均年収・役職別・年代別に徹底解説

-

【2026年版】クレハの年収はどれくらい?平均年収・役職別・年代別に徹底解説

-

【2026年版】日本郵政の年収はどれくらい?平均年収・役職別・年代別に徹底解説